Z článku:

Výrazné zásahy do ekonomiky môžu mať aj nepriaznivé následky, ku ktorým by inak vôbec nedošlo. Tým sa deformuje trh…

…po zverejnení ponuky vo štvrtok…obdržala do nedele 88 ponúk, z toho 76 bolo na nákup v hotovosti …Dom sa predal za 460 tisíc amerických dolárov (392 tisíc eur), o 67% prekonal originálnu ponuku

…nárast finančnej hotovosti v prvom polroku 2020 nemá obdobu a žiadny historický precedens

…trh…dozrel v plnohodnotnú epickú bublinu… predstavením extrémneho nadhodnotenia, prudkého zvyšovanie cien, šialených emisií (tlače peňazí) a hysterického špekulatívneho správania investorov… tieto udalosti budú zaznamenané ako jedna z najväčších bublín finančnej histórie

Čína už „bije na poplach“ nad bublinou… Spľasnutie…by mohlo byť spúšťačom značného prílevu zahraničného kapitálu do Číny… regulačné úrady vydali nariadenia so zámerom limitovať poskytovanie pôžičiek v sektore nehnuteľností

Warren Buffet, americký miliardár…vyjadril svoje obavy nad situáciu na finančnom trhu… návratnosť dlhopisov nezodpovedá hodnote, akú by mali mať, keďže výnos z desaťročných štátnych dlhopisov klesol od septembra 1981 o 94%. Úrokové sadzby… boli stanovené pod nulu a vytlačili a miliardy dolárov…

…akcie a indexy lámu rekordy v raste po celom svete, čo vôbec nie je znakom krízy

Prepuknutie pandémie v roku 2020 ochromilo celý svet, ekonómovia, svetoví lídri, renomované svetové organizácie a agentúry predpovedali fatálne finančné dopady a recesiu. Po prvom roku je možné aspoň časť zhodnotiť a vidieť, čo sa naplnilo… a najmä, či je to skutočne finančná kríza, čomu čelíme.

Pandémia covid-19 mala a stále má pre niektorých ľudí devastujúce následky, či už stratou príjmu, náročným zaťažením povolaní v prvej línií, stratou blízkych, izoláciou, náročnými podmienkami so školopovinnými deťmi… dotkla sa mnohých sfér, menovať je možné dlho. Z ekonomického hľadiska došlo k „vypnutiu“ veľkej časti ekonomiky na celom svete, zatvorili sa hotely, reštaurácie, stravovacie zariadenia, výrazne sa obmedzilo cestovanie, zasiahlo to takmer všetkých prepravcov, paralyzovalo sa prevádzkovanie kín, divadiel, rôznych spoločenských a zárobkových aktivít, postupne sa reštrikcie preklopili do ďalších oblastí a ochromilo to dodávateľov, subdodávateľov, výrobu. Mnohé menšie firmy skrachovali alebo sú na pokraji bankrotu. Nepochybným záverom je, že mnohé oblasti podnikania jednoducho prestali fungovať a zarábať. Niektoré rodiny boli takmer zo dňa na deň odstavené od príjmu, a to nie svojou vinou. Nastúpil štát v podobe rôznych stimulov a podpory, v niektorých krajinách výraznejšie, v iných menej. No každá minca má dve strany. Určiť správne pravidlá a presné limity nie je možné, vždy bude skupina jednotlivcov či firiem prepadávať sitom a na druhej strane, určitá skupina, dokonca aj výrazne veľká, môže zo situácie mimoriadne profitovať. To však nie je to najkľúčovejšie. Výrazné zásahy do ekonomiky môžu mať aj nepriaznivé následky, ku ktorým by inak vôbec nedošlo. Tým sa deformuje trh a v určitých segmentoch vzniká veľká nerovnováha, ktorá môže priniesť, vlastne už prináša negatívne dôsledky. So silnými argumentmi v boji proti kríze, ale aj vplyvom politiky (americké prezidentské voľby 2020, blížiace sa voľby v Nemecku, Brexit a mnohé iné) sa prijímajú opatrenia na štátnej aj globálnej úrovni. Málo sa hovorí o tom, či sú potrebné v takej miere a či niektoré nie sú vlastne viac škodlivé ako prospešné, a to najmä z dlhodobého hľadiska, aj keď sa teraz javia ako prospešné. Výstižne príslovie „Vyplatila košeľu a založila sukňu“ presne opisuje súčasnú situáciu. Svet finančných nástrojov je komplexný, častokrát sú rozhodnutia prijímané pod politickým tlakom a niekedy sa nevenuje patričná pozornosť rizikám, na ktoré niektorí odborníci poukážu. Podobne tomu bolo v prípade finančných derivátov, ktoré boli v pozadí finančnej krízy 2008. Ani tí, ktorí vtedy prijímali rozhodnutia im nerozumeli (aj keď mali tímy poradcov a odborníkov). Teraz sú okolnosti a príčina krízy iné.

Definovať finančnú krízu nie je jednoduché. Goldsmith (1982) uvádza, že finančná kríza je ,,… prudké, okamžité, ultracyklické zhoršenie všetkých alebo veľkej väčšiny finančných indikátorov – krátkodobej úrokovej sadzby, ceny aktív (akcie, nehnuteľnosti, pôda), insolventnosť firiem a úpadky finančných inštitúcií…”. Mishkin (1996) definuje finančnú krízu ako: „…nelineárny rozvrat finančných trhov… poklesom alokačnej efektívnosti finančných trhov…”. Bordo (1987) určuje finančnú krízu ako: „… zmenu v očakávaniach z dôvodu obavy z úpadku finančných inštitúcií, smerujúca ku konverzii reálnych a nelikvidných aktív do peňažnej formy…” Musílek (2004) opisuje finančnú krízu ako zhoršenie veľkej väčšiny finančných indikátorov, následným prejavením v nedostatočnej likvidite finančného systému, rozsiahlou insolventnosťou, nárastom volatility výnosových mier finančných inštrumentov, výrazným poklesom hodnoty finančných a nefinančných aktív a podstatným znížením rozsahu alokácie úspor vo finančnom systéme. [1]

Nepochybným sprievodným javom ekonomickej krízy je rozvrat finančných trhov a vyššie uvedených indikátorov. Súčasná situácia a ekonomické ukazovatele (v poradí ako sú uvedené vyššie pri definícii finančnej krízy) však nezodpovedajú aspektom krízy.

Úrokové sadzby sú na historických minimách

Úrokové sadzby sú rekordne nízke už niekoľko rokov. Po finančnej kríze 2008 boli úrokové sadzby kľúčovým komponentom pre oživenie a naštartovanie ekonomiky. Americký FED, Európska centrálna banka a mnohé iné centrálne banky znižovali referenčné úrokové sadzby s cieľom motivovať podnikateľov k založeniu či rozšíreniu podnikania, firmy k investičným a expanzívnym zámerom a ľudí k čerpaniu úverov (a spotrebe). Úrokové sadzby sú už roky na historických minimách. Keďže každá minca má dve strany, aj zníženie úrokových sadzieb má svoje úskalia. Firmám a štátom sa podarilo prísť k lacným peniazom, naštartovať ekonomiku a zároveň sa zadlžiť. Ceny nehnuteľností kvôli ľahko dostupným úverom v posledných rokoch prudko stúpli a stále stúpajú. Ekonómovia už dlhšie polemizovali a očakávali sprísnenie podmienok a zvýšenie úrokových sadzieb, no s príchodom korona krízy sa očakávania nenaplnili. Opäť je potrebné stimulovať a naštartovať ekonomiku, úrokové sadzby ostávajú naďalej rekordne nízke. Paradoxom je, že počas niekoľkých dekád finančníctva sa nízke úrokové sadzby spájali s prosperitou a naopak, vysoké úrokové sadzby a nedostupnosť peňažných prostriedkov bolo vždy znakom krízy (do 2008) a slabej či rizikovej ekonomiky (napr. Slovensko kedysi, Ukrajina či iné krajiny dnes). Zadlženosť stúpla, čo je nepriaznivým znakom, no dnešné úrokové sadzby nabádajú k ešte väčšej zadlženosti.

Ceny aktív a komodít (nehnuteľností, zlato) nevykazujú trend krízy

Ceny aktív sa počas krízy štandardne zhoršia, keďže klesá kúpyschopnosť obyvateľstva. Čo sa týka cien nehnuteľností, tie momentálne rastú a lámu rekordy vo väčšine štátov. Nehnuteľnosti už dávno prekonali nadhodnotené ceny z roku 2008, kedy vtedajšia realitná bublina spľasla a naďalej stúpajú, aj v dvojciferných číslach. Ľahká dostupnosť úverov a nízke úrokové sadzby sú jedným z hnacích dôvodov. Aj skúsení veteráni, ktorí pôsobia na realitnom trhu 40 rokov konštatujú, že takú situáciu ešte nikdy nezažili. [2] Nehnuteľnosti sa predávajú rekordne rýchlo a kupujúci medzi sebou doslova bojujú a predbiehajú sa s ponukami. Napríklad vo februári 2021 sa v USA ponuky inzerovali po dobu 20 dní (pokles z 36 dní rovnakého obdobia pred rokom) a najžiadanejšie nehnuteľnosti (domy od 250 tisíc do 500 tisíc dolárov) boli na trhu v ponuke iba 14 dní. Iná maklérka po 15 rokoch praxe hodnotí situáciu úplne rovnako, nezažila ešte toľko ponúk. Napríklad po zverejnení ponuky vo štvrtok na predaj domu na predmestí Washingtonu za cenu 275 tisíc dolárov (234 tisíc eur), obdržala do nedele 88 ponúk, z toho 76 bolo na nákup v hotovosti. Ponuky pritom neprestali prichádzať, nie je ani čas všetky vyhodnotiť a ísť na obhliadky. Dom sa predal za 460 tisíc amerických dolárov (392 tisíc eur), o 67% prekonal originálnu ponuku. Nebola to ani najvyššia ponuka, ale bola hotovostná. A tiež to nebola kúpa z nutnosti, pre rodinu, ktorá bývať potrebuje. Bol to investor, ktorý chce dom zrekonštruovať a opäť predať, so ziskom. Zaujímavým paradoxom je, že väčšina verejne publikovaných stanovísk bánk, ako aj článkov odborníkov z obdobia začiatku korona krízy, predpovedali prepad cien nehnuteľností, čo je základný jav všetkých kríz. Po roku je možné konštatovať, že nastal presný opak, ceny nielenže neklesli, ani nestagnovali na rovnakej úrovni, práve naopak, výrazne stúpli a súčasné predikcie hovoria o ďalšom raste cien nehnuteľností. Pozoruhodnosťou je, že je možné kúpiť domy v amerických veľkomestách za rovnaké ceny ako v slovenských väčších mestách a ich satelitoch – dedinách v okolí. To isté platí pre byty.

Cena zlata štandardne pri vypuknutí krízy stúpa. Rovnako tomu bolo pri obavách z korona krízy. Minulý rok cena zlata stúpala, prekonala historické maximá a na krátko presiahla aj cenu 2000 dolárov za uncu. Zatiaľ čo po kríze v roku 2008 cena zlata stúpala a kulminovala až v rokoch 2011-2012, aktuálne po roku je možné zatiaľ skonštatovať, že po náraste ceny sa viac menej vrátila na hodnotu spred roka. [3] Rovnaký vývoj je viditeľný v prípade ropy, po prepuknutí krízy cena prudko klesla, prestalo sa cestovať, lietať, niektoré výroby sa zastavili, ale po roku sa cena pohybuje v rovnakom rozpätí (napr. január 2020 vs marec 2021). [4]

Insolventnosť firiem a jednotlivcov, pokles likvidity a úpadky finančných inštitúcií sú znakom krízy, deje sa opak

Firmy, ktorým bolo vládnymi nariadeniami zamedzené podnikať sa dostali do finančných ťažkostí, mnohé boli nútené prepúšťať. A mnohé aj vyhlásili bankrot. Štáty začali pripravovať stimuly a vládne podpory pre podniky a jednotlivcov v nezamestnanosti. Hotovosť v bankách už roky stúpa, ale konštantne (aj počet obyvateľov stúpa). No nárast finančnej hotovosti v prvom polroku 2020 nemá obdobu a žiadny historický precedens. V danom čase stúpli v amerických komerčných bankách depozity o 2 trilióny amerických dolárov. Banky doslova plávajú v peniazoch a nevedia, čo s nimi a kam ich investovať. [5]

Depozity Komercne banky USA Graf 01.03.1973 – 24.3.2021 Zostatok 16 688,977 miliard USD

Niektoré firmy presunuli svoje prostriedky do bánk, aby mohli čerpať stimuly. Iné firmy z vládnych stimulov splácajú bankám úvery či prenajímateľom nájmy, peniaze teda končia na účtoch v bankách. Aj jednotlivci uložili svoje úspory do bánk, keďže nie je veľa možností kam ich investovať či minúť. Ak by väčšina firiem skrachovala, nesplácala by svoje úvery, finančné inštitúcie by skrachovali a finančný trh by sa zrútil ako domček z kariet, globálne by to zasiahlo celý svet. A tomu chcú vlády zabrániť. Počas veľkej hospodárskej krízy v 30. rokoch mnohé banky skrachovali. V roku 2008 padla na výstrahu jedna banka, Lehman Brothers, no všetky ostatné boli vládou zachránené a niektoré zlúčené. Banky síce prepúšťajú a zatvárajú svoje pobočky, no je to dlhodobý trend transformácie poskytovania služieb a presun z kamenných pobočiek do online sveta, ktorý nastal už pred rokom 2020. [6] Aktuálna doba tento proces len urýchli.

Rozvrat finančných trhov nenastal, indexy lámu rekordy ako v časoch prosperity

Efektivitu finančných trhov je možné hodnotiť na základe mnohých ukazovateľov, ale akciové indexy v sebe pokrývajú portfólio mnohých firiem, čím majú vysokú vypovedaciu schopnosť. Hodnoty troch hlavných indexov na konci roka 2020 boli rekordne vysoké. Burzový index Dow* stúpol v roku 2020 o 7,3% a S&P o 16,3%. Nasdaq* zaznamenal najlepší rok od 2009 s nárastom 43,6%. Hlavný japonský burzový index Nikkei* dosiahol v polovici februára 2021 najvyššiu hodnotu za posledné tri dekády a prekročil psychologickú hranicu 30 000 bodov po prvý krát od augusta 1990. A to aj napriek tomu, že japonská ekonomika sa prepadla v roku 2020 o 4,8% (menej ako 5,3 %, čo predpovedal Medzinárodný Menový Fond). Pre porovnanie americká ekonomika poklesla v minulom roku o 3,5% a HDP Nemecka o 5%. Ale aj kľúčový nemecký index DAX* pokračoval v lámaní rekordov a prvýkrát sa dostal nad hranicu 15.000 v marci 2021. Priaznivý vývoj a stúpajúci trend zaznamenávajú aj európske burzové indexy. [7] Najrozšírenejšia virtuálna mena Bitcoin taktiež láme rekordy, aj keď nepatrí do skupiny akcií, je predmetom investovania. Tradičný investori považujú Bitcoin a iné podobné meny za vysoko rizikové, keďže nie sú postavené na reálnej hodnote a najmä nie sú regulované žiadnymi štátnymi autoritami. Práve nízka štátna regulácia (v určitých segmentoch) otvorila dvere veľkých špekuláciám a v histórií mala za následok všetky veľké hospodárske krízy, tú v 30. rokoch minulého storočia ako aj krízu z roku 2008. Hodnota Bitcoinu výrazne stúpla aj keď Tesla oznámila, že bude menu akceptovať za nákup jej produktov. No aj mimo tejto správy Bitcoin stúpal už niekoľko rokov a zreteľné nárasty boli zaznamenávané aj pred týmto oznámením.

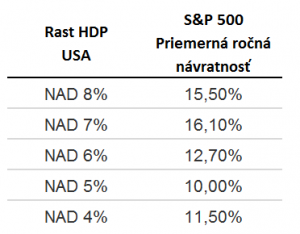

Akciové trhy nie sú ekonomiky krajín, ale história ukazuje, že existuje korelácia medzi HDP a akciovým trhom (najlepšie historické zdroje sú zo Spojených štátov). HDP väčšiny krajín na svete sa minulý rok prepadol, no investovanie do akcií v rovnakom období stúplo a zatiaľ naďalej láme rekordy. Je to zvláštny kontrast, keďže silný rast ekonomík či akcií sa spája najmä s obdobím rozmachu ekonomík. Opačné situácie sú veľmi sporadické a ojedinelé. Deje sa tak napríklad teraz, HDP pokleslo, no hodnoty akcií stúpli a stúpajú. Naopak, najväčší nárast HDP pri súčasnom poklese akciového trhu nastal v roku 1941, kedy HDP rast dosahoval v porovnaní s predchádzajúcim rokom dvojciferné čísla, zatiaľ čo S&P 500 sa na konci toho istého roka prepadol o takmer 11% (v Spojených štátoch). Bolo to spôsobené obavami z 2. svetovej vojny. Celkovo však počas 7 z 11 rokov, kedy bol skutočný medziročný nárast HDP USA 8% a viac, akciové trhy stúpli v dvojciferných číslach. [8]

Keďže akciové trhy prekonávajú maximá, niektorí odborníci v tom vidia paralelu s dot-com érou. Veľké americké banky však tlmia obavy a ich tímy a analytici nevidia dôvod na vážne znepokojenie. V reakcii uvádzajú ako kľúčový dôvod historicky najnižšie úrokové sadzby a stále enormné množstvo peňazí, ktoré centrálne banky tlačia. Goldman Sachs vo svojom stanovisku poukázalo na fakt, že výkonnosť akciových trhov je vlastne historicky podpriemerná, ak sa vezme do úvahy výnos štátnych dlhopisov, obchodných úverov a dostupnej hotovosti. Investičná banka tiež poukázala na článok, ktorý napísal ekonóm Robert Shiller, odborník na bubliny, autor najslávnejšej metódy oceňovania akcií a laureát Nobelovej ceny za ekonómiu (2013). Podľa Shillera kvôli nízkym úrokovým sadzbám, ktoré pravdepodobne zostanú nízke, budú akcie spoločností naďalej pre investorov atraktívne, najmä v porovnaní s dlhopismi. Podľa banky (Goldman) to neznamená, že neexistujú dôvody na opatrnosť a niektoré oblasti finančníctva sa môžu prehrievať či byť viac volatilné. [9]

Veľkí investori ako Carl Icahn a Jeremy Grantham vyjadrili znepokojenie nad týmto stavom. Grantham v liste v januári 2021 napísal: „Dlhý, dlhý býčí trh od roku 2009 konečne dozrel v plnohodnotnú epickú bublinu… predstavením extrémneho nadhodnotenia, prudkého zvyšovanie cien, šialených emisií (tlače peňazí) a hysterického špekulatívneho správania investorov, verím, že tieto udalosti budú zaznamenané ako jedna z najväčších bublín finančnej histórie.“ Ukážkou volatility sú akcie americkej spoločnosti GameStop (videohry, spotrebná elektronika a herný tovar), ktorej predajne sa nachádzajú v aktuálne problémových (zatvorených a neprevádzkovaných) nákupných centrách. Akcie vo februári rekordne stúpali zo dňa na deň, najvyššia hodnota dosiahnutá vo februári bola na úrovni 347,51 dolárov, čo bolo voči hodnote 20,99 spred mesiaca asi 16,5 násobok, resp. 1650% nárast. Už nasledujúci deň akcie extrémne klesli, následne opäť stúpli a znova sa prepadli. Aktuálne stále pri miernej volatilite stúpajú. Paradoxom je, že ide o maloobchodný segment, ktorý je súčasnými reštrikciami jeden z najpostihnutejších a je doslova na kolenách.

Čína už „bije na poplach“ nad bublinou. Jeden z najsilnejších tamojších finančných úradníkov, Guo Shuqing, šéf komunistickej strany v Čínskej ľudovej banke a zároveň predseda čínskej bankovej a poisťovacej regulačnej komisie, upozorňuje na nebezpečenstvo nad bublinou na globálnych trhoch. Vyjadril obavy, že aj čínsky trh môže byť zasiahnutý volatilitou a špekulatívnym správaním, ktoré sa šíri finančnými trhmi po celom svete a môže nasledovať prasknutie bubliny a krach podobný dot-com bubline spred 21 rokov. Spľasnutie takejto bubliny by mohlo byť spúšťačom značného prílevu zahraničného kapitálu do Číny, pričom existuje znepokojenie, že trh s nehnuteľnosti v Číne môže byť v risku. Prezident Xi Jinping na ekonomickej konferencii koncom minulého roka povedal, že krajina musí v roku 2021 stabilizovať trh s nehnuteľnosťami a už v decembri regulačné úrady vydali nariadenia so zámerom limitovať poskytovanie pôžičiek v sektore nehnuteľností.

Warren Buffet, americký miliardár, investor a filantrop je považovaný za jedného z najúspešnejších investorov na svete, v roku 2008 bol podľa rebríčka Forbes najbohatším človekom na svete, v roku 2014 ho predbehol Bill Gates a dostal sa na druhé miesto. Aktuálne, vo veku 90 rokov mu patrí 6. miesto v rebríčku najbohatších ľudí sveta s majetkom odhadovaným v hodnote 96 miliárd amerických dolárov. Dokonca aj on už vyjadril svoje obavy nad situáciu na finančnom trhu. Podľa neho „žalostné“ výnosy dlhopisov môžu povzbudzovať k riskantnému správaniu. Vo výročnom liste spoločnosti Berkshire Hathaway uviedol, že návratnosť dlhopisov nezodpovedá hodnote, akú by mali mať, keďže výnos z desaťročných štátnych dlhopisov klesol od septembra 1981 o 94%. Úrokové sadzby stanovené centrálnymi bankami v niekoľkých krajinách vrátane Japonska boli stanovené pod nulu a vytlačili a miliardy dolárov, čo podporuje banky v poskytovaní pôžičiek, ktorých čerpanie spoločnosťami a vládami má urýchliť zotavenie z pandémie. [9]

Zvyšné stanoviská jednotlivých definícií finančnej krízy sú navzájom súvisiace s už uvedenými ukazovateľmi. Rozvrat finančných trhov nenastal, zatiaľ dochádza (pre investorov) k efektívnemu alokovaniu investícií, a to do segmentov, ktoré stále prinášajú výrazné zhodnotenie, najmä nehnuteľností a akcie verejne obchodovateľných spoločností. Pri kríze tradične dochádza ku konverzii reálnych a nelikvidných aktív do peňažnej formy, aj pre obavy z úpadku finančných inštitúcií. Aktuálne však dochádza k investovaniu do reálnych aktív, najmä nehnuteľností v preukázateľne väčšej miere. Aj keď niekde jednotlivo dochádza k premene nelikvidných aktív na hotovosť, stále zatiaľ vysoko prevláda opačná situácia. K zhoršeniu veľkej väčšiny finančných indikátorov nedošlo, neprejavilo sa to ani v nedostatočnej likvidite finančného systému. Práve naopak, došlo k enormnému nárastu hotovosti na účtoch firiem a jednotlivcov (ktoré zatiaľ nemá obdobu v histórií), štáty vyplácajú stimuly, banky tlačia peniaze. K rozsiahlej insolventnosti, ktorá by 100% zodpovedala ochromeniu ekonomiky nedošlo kvôli masívnym stimulom a ochrany zo strany štátu. Podstatný nárast volatility finančných inštrumentov ešte nie je badateľný (zatiaľ jedinou výnimkou boli akcie GameStop). Vo všeobecnosti akcie a indexy lámu rekordy v raste po celom svete, čo vôbec nie je znakom krízy. Výrazný pokles hodnoty finančných a nefinančných aktív nenastal, stal sa presný opak. Nedošlo ani k podstatnému zníženiu rozsahu alokácie úspor vo finančnom systéme, v USA došlo k historickému nárastu depozitov v bankách. Kvôli stimulom vo všeobecnosti nie je zaznamenaná kríza likvidity, ani ostatných čiastkových komponentoch krízy, nedošlo k úverovej, menovej (devízovej) ani investičnej kríze, zatiaľ. Inými slovami, väčšina ukazovateľov ktoré majú indikovať finančnú krízu sa aktuálne vyvíja ako v čase ekonomického rastu a prosperity.

Nezamestnanosť stúpla, HDP kleslo, došlo k bankrotom niektorých firiem, rastú obavy z nárastu inflácie

Kríza priniesla nárast nezamestnanosti, najmä v cestovnom ruchu, gastronómií, ubytovacích službách, ako aj mnohých iných oblastiach. Postupne došlo k miernej transformácií, časť pracovnej sily sa alokovala do oblastí, ktoré potrebovali vplyvom krízy výrazne posilniť zdroje, rôzne kuriérske služby, niektoré výrobné podniky zdravotných pomôcok a podobne. Pracovný trh sa mierne začína oživovať, bude však trvať ešte dlhšie obdobie, kým sa z krízy vymaní. HDP väčšiny krajín výrazne pokleslo, čo bolo najmä dôsledkom zníženej spotreby. [10]

HDP vybranych krajin EU 2015 – 2020

Niektorí jednotlivci aj firmy vyhlásili bankrot, šlo skôr o menšie spoločnosti, ktoré aj napriek stimulom nedokázali časť výdavkov pokryť. Aktuálne výhľady sa rôznia, no jednoznačne prevládajú obavy z rastu inflácie kvôli enormným stimulom a natlačeniu peňazí do ekonomiky. Najvýraznejšie opäť v Spojených štátoch, Bidenov stimulačný plán v hodnote 1,9 triliónov dolárov obsahuje mnohé návrhy, okrem iného navrhuje každému Američanovi poslať 1400 dolárov (s obmedzeniami pre vysoko príjmových ľudí). [11] Stimuly a rôzne podpory zo strany jednotlivých vlád sú v praxi od vypuknutia korona krízy, v niektorých krajinách výraznejšie, inde menej. V Európe boli najvýraznejšie v Anglicku, kde na rozdiel od iných štátov vláda garantovala už od úvodu preplatenie 80% mzdy až do výšky 2500 libier a to tým, ktorí nemôžu pracovať, ale firma ich neprepustí. Tento prístup bol oveľa štedrejší ako poskytujú mnohé štáty známe silnými sociálnymi a pracovnými benefitmi, napríklad štáty Škandinávie. Anglicko tiež vyplácalo výrazné podpory podnikateľom, samostatne zárobkovým osobám aj mnohým veľkým firmám. V Septembri 2020 anglická vláda priznala, že došlo k vyplateniu neoprávnených nárokov vo výške 1,75 až 3,5 miliárd britských libier. Celkovo vláda do konca augusta 2020 vyplatila podporu počas absencie v práci vo výške 35,4 miliárd libier, pričom až 3,5 miliárd (takmer 10%) neoprávnene, a to od zámerných podvodov až po chyby. [11]

Smutné osudy, ktoré sa verejne šíria, ale aj prípady jednotlivcov, o ktorých sa mlčí

Enormne veľa ľudí na celom svete bolo krízou ťažko zasiahnutých, aj napriek podpore zo strany štátov množstvo ľudí prišlo o prácu a príjem, najmä v segmentoch ktoré prestali fungovať (hotely, reštaurácie, cestovné agentúry, divadlá atď.). Chris Wiseheart pochádza z Detroitu a v Prahe si založil pred dvoma dekádami vlastný biznis, prepravnú spoločnosť, ktorú doteraz úspešne prevádzkoval. Bol nútený prepustiť všetkých 7 zamestnancov, vrátil takmer všetky vozidlá, ktoré mal na svoju prevádzkovú činnosť. Aktuálne svoje úspory (ktoré mal našetrené na dôchodok) míňa na platenie leasingových splátok za dve dodávky, ktoré si ponechal, ak sa biznis okolo Veľkej noci opäť naštartuje. Slobodná mamička Ashley Vincent z New Yorku bola pred krízou vodičkou školských autobusov, aktuálne pracuje part-time v spoločnosti s rozvozom jedla a je nútená so sebou do práce brať aj 7 ročného syna (niekedy aj svoju 14 ročnú dcéru). Prácu zobrala vo firme, ktorá umožňuje flexibilitu a môže so sebou zobrať do práce aj deti. Niekedy je to však veľmi náročné a musí aj so synom vyjednávať, koľko zásielok večer urobí, aby mohli ísť domov. Dokázala však hravou formou naučiť syna, že je to hra. Iná päťčlenná rodina z Texasu, ktorá prišla v pandémii o manžela a otca prišla nedávno aj o strechu nad hlavou, ich dom im zhorel. [12]. Toto je len zopár vybraných osudov, ani zďaleka to nevystihuje všetky ťažké situácie rôznych rodín a jednotlivcov po celom svete.

Nastávajú aj opačné prípady, o ktorých sa samozrejme píše menej. Dôvodom je najmä fakt, že nikto sa nechce verejne chváliť tým, že súčasná situácia je pre nich prospešná a vlastne im vyhovuje viac ako chodiť do práce či podnikať. Z pochopiteľných dôvodov preto nie sú menovaní. Istá mladá rodinka na Slovensku prišla o možnosť podnikať. Mamička na materskej dovolenke s malým dieťaťom, otec, živiteľ rodiny stratil príležitosť robiť činnosť, ktorá živila rodinu pred korona krízou. Teraz dostáva od štátu 800 eur mesačne, z čoho zaplatí odvody a zvyšok im stačí (nežijú v Bratislave, ani Košiciach, ale menšom meste). Za to, že absolútne nič nerobia a majú vlastne rok dovolenku, je to podľa ich slov celkom fajn. Ďalší hotelier z Českej republiky dostáva kompenzáciu od štátu (podľa počtu izieb, ktoré nezarábajú). Síce to nie je ako v čase sezóny, ale aktuálne zarába viac, ako by zarobil v štandardnom režime v jari. Anglický prevádzkovateľ autoopravovne dostal tak výraznú podporu na podnikanie, že aktuálne obdobie sa mu vyplatí. Navyše podporu dostali aj osoby, ktoré boli istým spôsobom na danú opravovňu naviazané (zamestnanie, prenájom). Dokopy všetci obdržali viac, ako počas podnikania pred korona krízou. Neoprávnene vyplatenie až do výšky 3,5 miliárd libier anglická vláda priznala, možno je to jeden z týchto prípadov. Na niektoré príklady neoprávnených koronadotácií od štátu poukázala aj agentúra Transparency International Slovensko, ktorá aj podala trestné oznámenia. [13] Napríklad Prievidzský hotel Magura dostal sumu 133 tisíc eur v rámci dotácií na zľavu na nájomnom, zľavu na nájomnom mal poskytnúť prenajímateľ, firma La Roche. Zvláštnosťou je, že vlastníkom je mesto Prievidza a danú nehnuteľnosť prenajíma za symbolické euro od roku 1997 na 50 rokov, čiže spomínaná firma by na dotácie z tohto pohľadu nemala mať nárok, keďže v podstate nájomné neplatí. Daná firma obdržala aj iné dotácie aj minulosti… Agentúra Transparency International poukázala aj na iné zvláštne dotácie, ktoré musí štát preveriť.

Nie je cieľom znevažovať potrebu stimulov a podpory zo strany štátu, ale poukázať na absurdné situácie, ktoré sa aktuálne dejú. Podpora štátu je v situácií ako nastala potrebná, ale aj renomovaní ekonómovia a odborníci považujú aktuálnu situáciu sa vysoko rizikovú a poukazujú na anomálie na trhu, ktoré sú následkom týchto rozhodnutí vlád a centrálnych bánk. Niektoré rozhodnutia, ktoré by inak nebolo možné presadiť sa teraz schvaľujú, pod rúškom pomoci ľuďom. Otázne je, či to pomáha alebo viac škodí. Ak mladá rodina teraz žijúca v maličkom byte dostane pár tisíc, prilepší si. Avšak kvôli globálnej masívnej, niekedy až nekontrolovanej podpore, enormnému zadlženiu štátov a jednotlivcov, obrovským emisiám peňazí môže tá istá rodina čeliť v budúcnosti iným problémom, napríklad keď si bude chcieť kúpiť väčší byt, ktorý už bude stáť dvoj alebo trojnásobok súčasnej ceny. Aj keď teraz štát pomôže stovkami, tisíckami mesačne, nikto nepomôže potom v prípade potreby desiatok tisíc. Systém žiaľ aktuálne viac trestá zodpovedných ľudí a praje tým, ktorý sa zadlžili, kúpili nehnuteľnosti, ktoré teraz vedia speňažiť dvoj či trojnásobne. A aktuálna situácia naďalej nabáda k takémuto konaniu. Ak by bolo možné vyriešiť krízu iba napumpovaním peňazí do systému a zadlžením bez akýchkoľvek dôsledkov , nemali by sme nikdy žiadnu krízu. Prax ukazuje, že krízy sa dejú od nepamäti, práve aby sa trh očistil od niektorých absurdných anomálií, zamedzilo sa špekulovaniu a nastavili sa chýbajúce pravidlá a regulácia. Momentálne sa to nedeje. Vo veľkom dochádza k investíciám do nehnuteľností, ktoré každoročne prinášajú v mnohých krajinách zhodnotenie viac ako 10%, rovnako do akcií. Nič z toho nenasvedčuje kríze ani nezodpovedá prirodzenému vývoju na trhu. Je to vyvolané umelo, znížením úrokových sadzieb a tlačením peňazí.

**************************************************************************************

*Burzové indexy:

Dow Jones Industrial je burzový index a jeden z najznámejších ukazovateľov amerického akciového trhu, zobrazuje ako boli obchodované akcie 30 veľkých amerických spoločností, ktoré patria medzi najväčšie a najviac obchodované.

NASDAQ je najväčší svetový mimoburzový (elektronický) trh.

S&P 500 je burzový akciový index ktorý meria výkonnosť akcií 500 najväčších spoločností kótovaných na burze cenných papierov Spojených štátov.

Nikkei 225 je kľúčový japonský index Tokijskej burzy cenných papierov a meria výkonnosť 225 veľkých obchodovateľných spoločností v Japonsku zo širokej škály

DAX je hlavný nemecký akciový index ktorý je založený na výkonnosti 40 (od roku 2021) najväčších nemeckých spoločností (do roku 2020 to bolo portfólio 30 spoločností).

**************************************************************************************

Zdroj

[1]

Vymedzenie finančných kríz v ekonomickej teórii (publikované 30. júna 2008)

Autormi článku sú Dr. Colin Lawson z University of Bath, Veľká Británia a doc. Ing Emília Zimková, PhD. z Univerzita Mateja Bela v Banskej Bystrici

Goldsmith, R.W.: Comment on Hyman P. Minsky´s The Financial Instability Hypothesis: Capitalist Processes and the Behavior of the Economy, s. 42. In.: Kindleberger, C.P.-Laffargue, J.P.: Financial Crises: Theory, History and Policy. Cambridge University Press, Cambridge, 1982

Bordo,M.D.: Financial Crises: Lessons from History. The fifth Garderen Conference on International Finance. Erasmus Universiteit, Rotterdam, April, 1987.

Mishkin,F.S.: Understanding Financial Crises: A Developing Country Perspective. In.: Bruno,M.-Pleskovic,B.: Annual World Bank Conference on Development Economics 1996. World Bank, Washington, 1996 s.29.

[2]

It’s crazy. There is no inventory.‘ Housing industry veteran marvels at real estate boom (published 26 March 2021)

https://edition.cnn.com/2021/03/26/business/housing-market-shortage/index.html

76 all-cash offers on one home. The housing madness shows no signs of slowing (published 30 March 2021)

https://edition.cnn.com/2021/03/29/success/when-will-housing-market-cool-off-feseries/index.html

Homes are selling at record speed as buyers scramble to find properties (published 25 March 2021)

https://edition.cnn.com/2021/03/22/success/existing-home-sales-feseries/index.html

[3]

Gold price (EUR 30.3.2020 – 1.4.2021)

https://goldprice.org/gold-price-chart.html

[4]

Brent prices

https://www.macrotrends.net/2480/brent-crude-oil-prices-10-year-daily-chart

https://www.kurzy.cz/komodity/ropa-brent-graf-vyvoje-ceny/1barel-usd-3-roky

[5]

U.S. banks are ‘swimming in money’ (published 21 June 2020)

https://fred.stlouisfed.org/series/DPSACBW027SBOG

People are saving more than ever (published 4 June 2020)

https://edition.cnn.com/2020/06/04/success/personal-savings-best-options/index.html

[6]

Layoffs have started at Deutsche Bank (published 19 June 2019)

https://edition.cnn.com/2019/07/08/investing/deutsche-bank-layoffs/index.html

[7]

Dow and S&P 500 end 2020 at record highs (published 31 December 2020)

https://edition.cnn.com/2020/12/31/investing/dow-stock-market-2020/index.html

Nikkei hits 30-year high as Japan’s economy bounces back better than expected (published 15 February 2021)

https://edition.cnn.com/2021/02/15/investing/japan-gdp-nikkei-225-intl-hnk/index.html

Európske burzy v utorok pokračovali vo výraznom raste (publikované 2. februára 2021):

https://ekonomika.sme.sk/c/22587755/europske-burzy-v-utorok-pokracovali-vo-vyraznom-raste.html

Nemecký akciový index DAX vzrástol na nové maximum (publikované 18. marca 2021)

https://e.dennikn.sk/minuta/2316733

Európske burzy vzrástli, Dax sa prvýkrát dostal nad 15.000 bodov (publikované 30. marca 2021)

https://www.teraz.sk/ekonomika/europske-burzy-vzrastli-dax-sa-prvyk/538667-clanok.html

[8]

Can the stock market crash during an economic boom? (published 20 March 2021)

https://fortune.com/2021/03/20/can-stock-market-crash-when-us-economy-doing-well/

[9]

Is the stock market in a bubble? The debate is heating up (published 25 January 2021)

https://edition.cnn.com/2021/01/25/investing/premarket-stocks-trading/index.html

GameStop (GME) price

https://www.marketwatch.com/investing/stock/gme

China is sounding the alarm about a global market bubble [published 02 March 2021]

https://edition.cnn.com/2021/03/02/investing/china-banking-financial-bubble-intl-hnk/index.html

Warren Buffett sees shades of 1980s crisis in today’s bond market (published 01 March 2021)

https://edition.cnn.com/2021/03/01/investing/premarket-stocks-trading/index.html

Forbes Billionaires 2021: The Richest People in the World

https://www.forbes.com/billionaires/

[10]

GDP Eurostat

https://ec.europa.eu/eurostat/databrowser/view/tec00115/default/table?lang=en

[11]

Biden’s Covid stimulus plan: It costs $1.9tn but what’s in it? (published 6 March 2021)

https://www.bbc.com/news/business-56019033

Coronavirus: Government to pay up to 80% of workers‘ wages (published 20 March 2020)

https://www.bbc.com/news/business-51982005

Up to £3.5bn furlough scheme cash may have been wrongly paid out (published 7 September 2020)

Coronavirus: Up to £3.5bn furlough claims fraudulent or paid in error – HMRC (published 8 September 2020)

https://www.bbc.com/news/business-54066815

[12]

‚Everybody is scared of 2021.‘ Europeans are losing jobs, businesses and hope (published 2 February 2021)

https://edition.cnn.com/2021/02/02/business/pandemic-europe-job-business-losses/index.html

A Texas family lost their dad to Covid-19 three weeks ago. Now they lost their home to a fire while trying to stay warm (published 19 February 2021)

https://edition.cnn.com/2021/02/19/us/texas-family-power-weather-covid-death-trnd/index.html

Some delivery workers have no choice but to bring their kids along during the pandemic (published 12 February 2021)

https://edition.cnn.com/2021/02/12/tech/gig-economy-parents/index.html

[13]

Pri koronadotáciách na nájomné sa dá ľahko podvádzať (publikované 18. januára 2021)

https://dennikn.sk/blog/2230039/pri-koronadotaciach-na-najomne-sa-da-lahko-podvadzat/

https://it-it.facebook.com/pg/transparencysk/posts/ (príspevok z 18. januára 2021)

Európska centrálna banka (ECB) vyzvala... ...

++++++++++++ Husté, husté - finančné toky,... ...

...veľmi slušná analýza...príjemné prekvapenie... ...

Celá debata | RSS tejto debaty